Publikationen

Artikel

16. September 2019

Lesezeit: ca. 2:00 Min.

Lesezeit: ca. 2:00 Min.

![]()

![]()

![]()

Versicherungsmarken: Austauschbarkeit und Kontaktschwäche behindern ihren Erfolg

Eine passende Versicherung ausfindig zu machen und abzuschließen – den meisten von uns macht das eher keinen Spaß. Dazu kommt: Haben wir den Vertrag endlich unterzeichnet, ebbt der Kontakt sofort stark ab – und würde die Versicherung nicht regelmäßig Rechnungen schicken, könnte man fast befürchten, sie hätte einen vergessen.

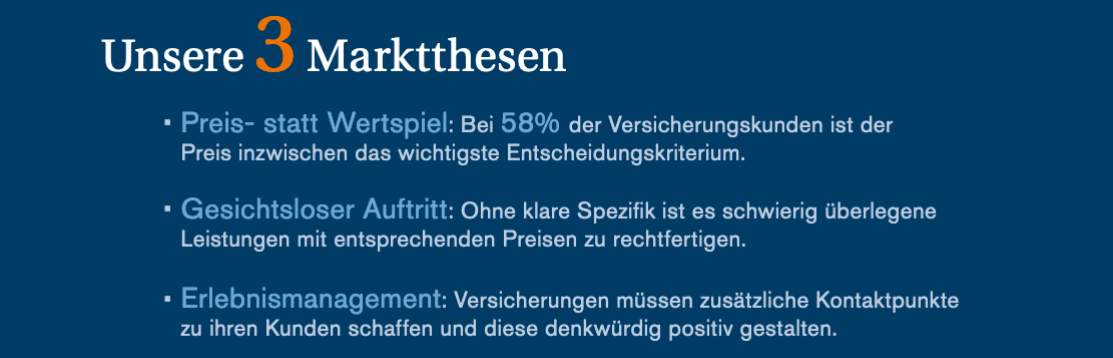

Natürlich, das trifft nicht auf alle Versicherungen zu. Trotzdem: Der sparsame Kontakt ist üblich – und er widerspricht einer Regel für Marken: Diese müssen ihre Kunden, immer wieder, mit positiven Erlebnissen überraschen.

Studie: Versicherungsmarken leiden an Austauschbarkeit und Kontaktschwäche

Wir wollten den Status quo und die Zukunftsfähigkeit von Versicherungsmarken ermitteln: Welchen deutschen Versicherungsmarken gelingt es, positive Erlebnisse zu schaffen? Welche schaffen es, Loyalität und Vertrauen aufzubauen und sich zu wappnen für die Zukunft? Dafür befragten wir 1.000 Versicherte zu 15 Versicherungsmarken.

Das Ergebnis der Versicherungsmarkenstudie Deutschland: Die Brands hinterlassen insgesamt einen wenig zukunftsfähigen Eindruck.

Wie gut schnitten die Versicherungsmarken ab? Die Ergebnisse im Einzelnen:

- Versicherungsmarken werden als austauschbar empfunden: 70 % der Befragten erkennen keinen Unterschied zwischen den untersuchten Marken. Diese Austauschbarkeit birgt ein wirtschaftliches Risiko: Wenn die Markenattraktivität

- gering ist, kaufen Verbraucher das günstigste Produkt – egal von welchem Anbieter. Diese Gefahr ist akut: Für 58 % der Befragten ist der Preis inzwischen das wichtigste Entscheidungskriterium! Am besten gelingt es HUK-Coburg und DEVK, Besonderheit auszustrahlen und somit weniger austauschbar zu sein.

- Die Markenloyalität ist schwach: Knapp über 40 % würden nicht mehr bei ihrer Versicherung abschließen. Und 70% der Kunden von CosmosDirekt, Ergo und Gothaer würden keinen Cent mehr bezahlen. Die besten Werte erhält die Allianz: Ihr gelingt es, Stärken zu vermitteln, darum wären 21 % der Versicherten bereit, für sie höhere Preise zu bezahlen.

- Weiterempfehlungen sind selten: Lediglich 22 % würden ihre Versicherung Freunden und Bekannten empfehlen. Das ist in unserer Social-Web-Zeit, in der Verbraucher gern den Rat ihrer Community einholen, bevor sie sich entscheiden, ein gefährliches Signal. Weil Bewertungsplattformen weiter an Bedeutung gewinnen, sollten Versicherer an ihrer Weiterempfehlungsrate arbeiten. Am besten schnitten hier DEVK (39,7 %), CosmosDirekt (37,8 %) und HUK-Coburg (33,8 %) ab.

- Versicherer unterschätzen die Kraft der Markenkontaktpunkte: Je seltener der Kundenkontakt, desto besser muss jedes Detail sitzen. Das betrifft Versicherungsmarken in besonderem Maße, denn sie haben oft nur im Schadensfall Kontakt mit ihren Kunden – von Briefen wie Jahresrechnungen einmal abgesehen. Doch bei 9 der 15 Versicherungsmarken zeigt sich: Jeden zweiten Kontakpunkt empfinden die Befragten als Pain Point. Der direkte Kontakt mit Beratern gilt als sehr wichtiger Kontaktpunkt: 77,6% der Befragten ziehen es vor, sich über diese zu informieren.

- Kunden bezweifeln die Adaptionsfähigkeit: Sind die Versicherungen in der Lage, auf Entwicklungen zu reagieren und die Bedürfnisse ihrer Kunden zu befriedigen? Das beste Zeugnis bekam die HUK-Coburg, gefolgt von CosmosDirekt und DEVK.

- Versicherungen sind als Employer Brand unattraktiv: Nur 8,3 % bewerten Versicherungen im Durchschnitt als attraktive Arbeitgeber.

Eine Booklet mit den wichtigsten Ergebnisse haben wir als PDF zusammengestellt: Versicherungsmarkenstudie Deutschland

Studiendesign:

Die Versicherungsmarkenstudie Deutschland basiert auf dem BrandTrust Future-Index. Dieser nutzt den Net Promoter Score (NPS) und ergänzt diesen mit zentralen Elementen der Markenführung. Also misst er nicht nur die Kraft der Weiterempfehlung, sondern auch Differenzierungskraft, Preisbereitschaft, Markenerlebnis, Adaptionsfähigkeit und weitere Indikatoren. In Deutschland wurden 1.103 Personen durch puls Marktforschung telefonisch befragt (18 bis 35 Jahre 40,4%, 36 bis 50 Jahre 28,3%, 51 bis 65 Jahre 31,3%). Untersucht wurden die größten Versicherungsunternehmen, basierend auf Beitragseinnahmen, Kundenzahl und Mitarbeiterzahl: Allianz, AXA, Check24, CosmosDirekt, Debeka, DEVK, Ergo Versicherung, Generali, Gothaer, HDI, HUK-Coburg, Nürnberger Versicherung, R+V Versicherung, Signal Iduna, Zurich Versicherung

Haben Sie Fragen zu dem Artikel oder wünschen weitere Informationen? Wir freuen uns über Ihre E-Mail.

Diese Inhalte könnten Sie ebenfalls interessieren:

Andreas Brandstetter über UNIQA: „Die Marke soll begeistern"

Markenkontaktpunkte der Finanzbranche: Werbung wird überschätzt

Exzellente Kundenbewertungen, die überzeugen: BrandTrust auch 2026 mehrfach ausgezeichnet

Spitzenplatzierungen in Berater-Rankings in Deutschland und Österreich: Wir freuen uns über zwei weitere Auszeichnungen als ergebnisorientierte Unternehmensberatung mit höchster Kundenzufriedenheit. Das FAZ-Institut und das österreichische INDUSTRIEMAGAZIN führen BrandTrust in ihren Rankings der Consultingbranche als Top-Beratungsunternehmen auf. Die Besonderheit: Beide basieren auf Kundenbewertungen.

Kontaktieren Sie uns

Möchten Sie ein unverbindliches Telefonat mit uns vereinbaren oder haben Fragen zum Angebot? Dann füllen Sie einfach dieses Formular aus und wir setzen uns zeitnah mit Ihnen in Verbindung.